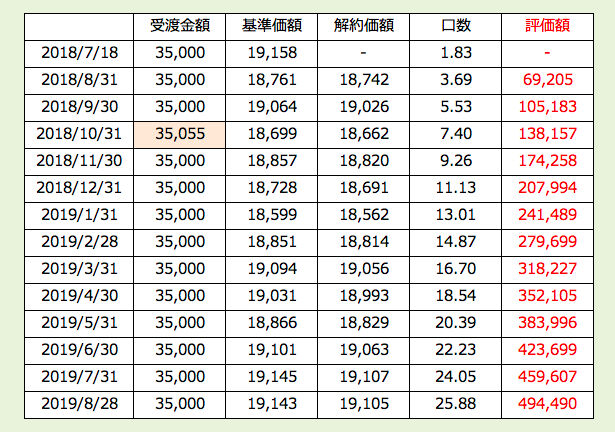

確定拠出年金で投資信託を見るには、

その投資信託が主にどの市場で運用されているかを確認します。

運用市場は、国内株式・海外株式・国内債券・海外債券 の4つに分類されます。

今回ご紹介する 東京海上セレクション・日本株式 は、

「国内株式 」市場で運用されている、「アクティブ」の投資信託です。

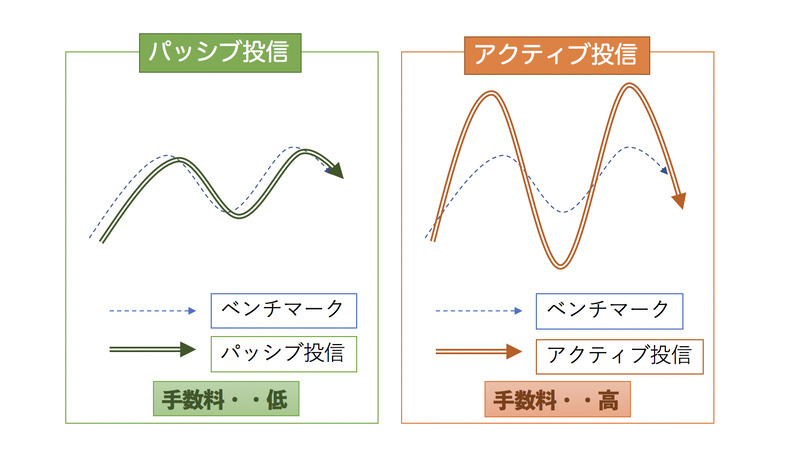

アクティブとはベンチマークを上回るよう運用されている投資信託。

東京海上セレクション・日本株式 のベンチマークは TOPIX、

今成長しておりこれからも成長すると「この投資信託の運用者が見込んだ」株式で構成されています。

パッシブとアクティブの違いはこちらの図版をご覧ください。

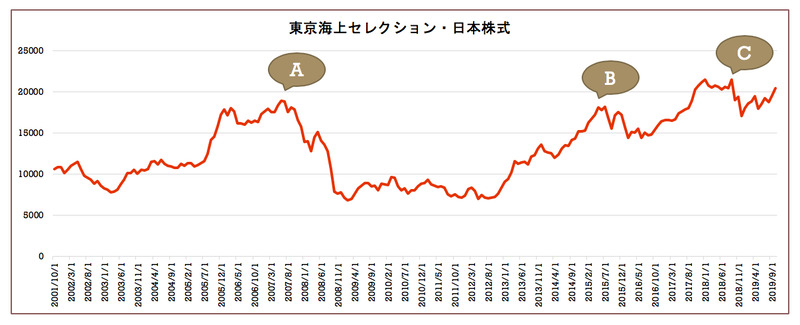

東京海上セレクション・日本株式の基準価額のチャートをご覧いただきます。

このチャートは、

2001年1月から、毎月月末に買い続けた場合の値動きを表しています。

確定拠出年金の月額掛金で毎月買うのと同じですね。

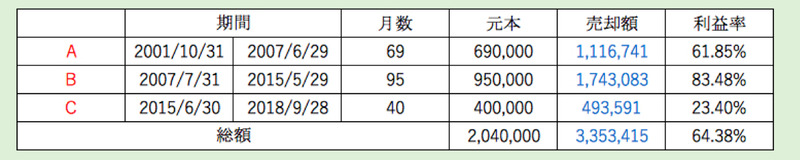

これを時々の高値期に売却したとしたら、利益率は次表のようになります。

投資信託は高値になったら売却して利益確定するのがセオリーです。

アクティブファンドを買ったからにはインデックスよりも高い利益率を望みたいところですが、

国内株式のインデックスの利益率と比較してみましょう。

全期間を通して、利益率の相場はインデックスと大きな差はありません。

しかも、5年以上などの長期運用ではインデックスの利益率が高くなっています。

長期になるとインデックスの成績がアクティブを上回ることが多くなるのです。

しかし、3年程度の短期になるとアクティブのほうが好成績になる傾向があります。

あくまでも一般的な傾向であり、

すべての時期の相場に再現性があるわけではありませんが、

短期に高値期が訪れた場合には、アクティブは高い利益がゲットできる可能性が高いと考えられます。

その投資信託が主にどの市場で運用されているかを確認します。

運用市場は、国内株式・海外株式・国内債券・海外債券 の4つに分類されます。

今回ご紹介する 東京海上セレクション・日本株式 は、

「国内株式 」市場で運用されている、「アクティブ」の投資信託です。

アクティブとはベンチマークを上回るよう運用されている投資信託。

東京海上セレクション・日本株式 のベンチマークは TOPIX、

今成長しておりこれからも成長すると「この投資信託の運用者が見込んだ」株式で構成されています。

パッシブとアクティブの違いはこちらの図版をご覧ください。

東京海上セレクション・日本株式の基準価額のチャートをご覧いただきます。

このチャートは、

2001年1月から、毎月月末に買い続けた場合の値動きを表しています。

確定拠出年金の月額掛金で毎月買うのと同じですね。

これを時々の高値期に売却したとしたら、利益率は次表のようになります。

投資信託は高値になったら売却して利益確定するのがセオリーです。

アクティブファンドを買ったからにはインデックスよりも高い利益率を望みたいところですが、

国内株式のインデックスの利益率と比較してみましょう。

全期間を通して、利益率の相場はインデックスと大きな差はありません。

しかも、5年以上などの長期運用ではインデックスの利益率が高くなっています。

長期になるとインデックスの成績がアクティブを上回ることが多くなるのです。

しかし、3年程度の短期になるとアクティブのほうが好成績になる傾向があります。

あくまでも一般的な傾向であり、

すべての時期の相場に再現性があるわけではありませんが、

短期に高値期が訪れた場合には、アクティブは高い利益がゲットできる可能性が高いと考えられます。