確定拠出年金では

元本が割れず少ないながらも利子がつくと考え

定期預金を選択する方は多いのですが、

月額掛金によってはまったく利子がつかないことがあります。

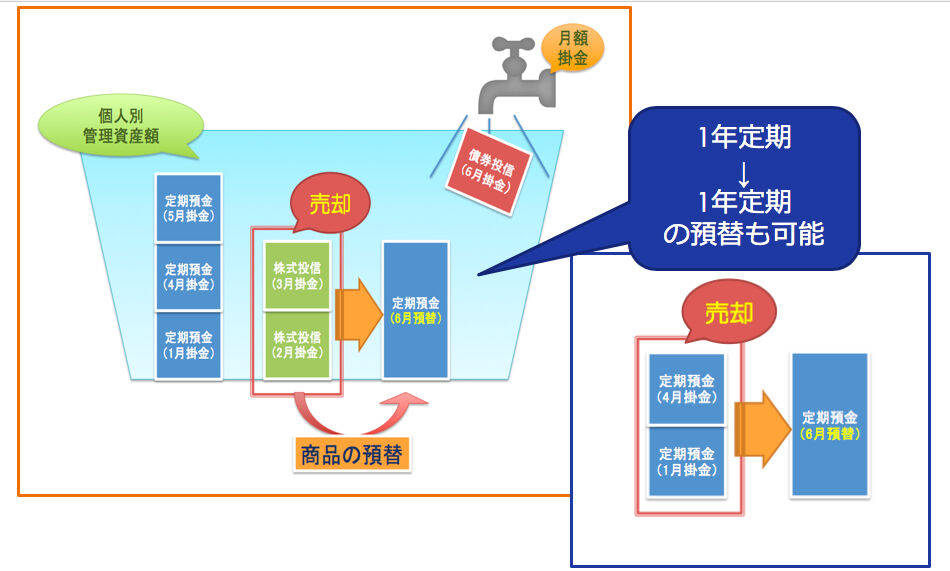

月額掛金での購入は、前月までの定期預金に加算するのではなく、

毎月新たに定期預金を契約すること。

1年たてば12本の定期預金を持つことになるのです。

ここで問題になるのが、今の低金利。

iDeCoの1年満期定期預金の金利は0.01%が主流です。

月額掛金1万円未満では利子は0円。

加入者の指示がなければ定期預金は1年後に自動継続、

金利があがらなければ次の年も利子がつきません。

利子がつかない定期預金は中途解約し、

数本まとめて元本1万円以上の定期預金に契約しなおすと利子がつくようになります。

これを「預替」といいます。

元本総額に見合った利子を受け取りましょう。