投資信託は、みんなでたくさんの株や債券を買っていくもの。

少額から投資できる点が魅力です。

毎月コツコツ定額で購入すると、

安い時期に多くの口数を買うことになり平均取得価格がおさえられます。

この月々の購入スタイルが投資信託の基本。

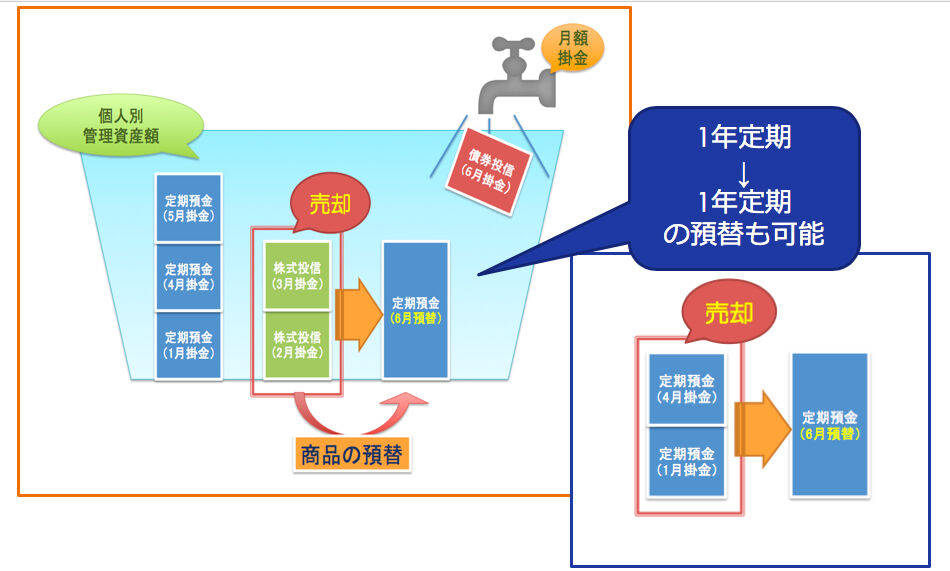

定期預金が満期になったからといって全額投資信託に振り替えるのはおすすめできません。

詳しくはこちらの記事をご覧ください。

投資信託はいずれ売却することで利益が確定します。

できるだけ高値で売りたいと思うのは当然ですが、

買い続けながらある程度の相場で何度か売るスタイルを私は推奨しています。

試算してみました。

日経平均と同じ動きをする投資信託を2008年から毎月買い続けたとします。

値動きはこうでした。

株価が1万6千円、2万円、2万3千円を超えたとき

それぞれ売却すると、全期間での利益率は約50%。

ところが、2万3千円を超えたとき一度に売却したならば100%超の高い利益となるのです。

売却回数を減らしたほうが利が大きいかのように思ってしまいますが、

私のおすすめは3回分割の売却プランです。

運用は最高値を当てるクイズではありません。

確実に利益を手にするものであるべきです。

1万6千円をピークに相場が下がっていたら今頃元本を下回っていたかもしれません。

手数料が安いつみたてNISAや節税効果の高い確定拠出年金の利用がぴったりです。