家計の必要額の把握とは、要は

自分は一月いくらあれば暮らせるか

を把握すること。

この金額は足元からお金を貯めるためのとても重要な情報です。

収入額が必要額を上回っているなら、確実に貯蓄ができるということ。

また、この金額を知ることは、自分自身の錨、アンカリングとなります。

たとえば、やりたい仕事に転職しようとしたとき。

あるいは、離婚しようと思ったとき。

自営業・フリーランスになろうとしたとき。

家計の必要額がまかなえる程度の収入が見込めるなら、

覚悟と安心をもって新しい道に進むことができます。

ご家族や愛するペットがいる場合には、その必要経費もいれる。

家計とは、「自分と大事な人々や動物たちが暮らす費用」ですからね。

おすすめの手法をご紹介していきましょう。

1. 給与の支給日を起算日として1月間を区切る

最初の1月はクレジットカード・キャッシュレス決済の利用は禁止です。

この期間は現金主義で暮らすのがキモ。都度口座から引き出してOK。

そして、1ヶ月間はできるだけ必要なものだけにお金を使うようにしてください。

さほど興味のない飲み会なら、今月はがまん。

レシートは全部とっておいていただきますが、もらえなかったりなくしたりしてもOK。

2. 1月間の決算を締めてみる。

1) 通帳の引き落としを確認

家賃や水道光熱費など引き落とされているものを書き出します。

2) 現金引き出しの総額を確認

次に、現金を引き出した総額を確認します。

通帳から引き落とされた額と、あなたが現金で引き出した額が

今月あなたが必要なものだけにお金を使った総額です。

3) 現金引き出しの内訳を確認

現金引き出しの内訳を確認します。

手元に残っているレシートを整理してみてもいいですね。

使途不明金はあまり追求しなくて、今はOK。

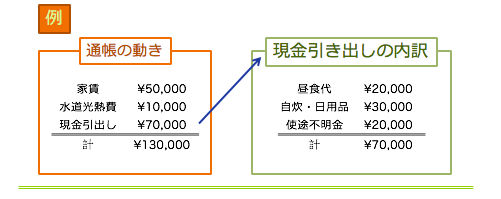

ちなみに、私が初めて一人暮らしをしたときの結果は以下の図のとおり。

次に見直し手順です。

使った総額が手取り収入で収まっていれば、まずは安心してください。

手取り収入から使った総額を引いたものが銀行口座に残っているはず。

この残っている金額をどう運用するかという次のステップにスムーズに進めます。

収まっていない場合や手取り収入の全額を使い切っている場合には

支出の見直しが必要と自覚すべし。

A. 通帳から落ちている固定費の見直しができないかを検討。

・家賃が高すぎるなら長い目でみたら転居もアリ

・携帯料金プランを何年もほったらかしていないか。新しいプランではぐっと下がることも。

B. 現金引き出しの内訳の見直しができないかを検討。

・ついで買いやせっかく買いをしていないか

・立ち寄ってきままに買い物をする習慣のある特定の店舗がないか

これについてはこちらをご覧ください。まずは生活習慣から変えていきます。

家計簿などをしっかりつけるのも悪くない方法ですが、

家計簿をつけることに集中し満足してしまう性質の方にはおすすめしませんよ。

家計の必要額の把握はスタートでしかなく、

これから様々にお金の管理や運用スキルを磨いていかねばなりません。

余力を残して、長いお金の旅を楽に始めましょう。

自分は一月いくらあれば暮らせるか

を把握すること。

この金額は足元からお金を貯めるためのとても重要な情報です。

収入額が必要額を上回っているなら、確実に貯蓄ができるということ。

また、この金額を知ることは、自分自身の錨、アンカリングとなります。

たとえば、やりたい仕事に転職しようとしたとき。

あるいは、離婚しようと思ったとき。

自営業・フリーランスになろうとしたとき。

家計の必要額がまかなえる程度の収入が見込めるなら、

覚悟と安心をもって新しい道に進むことができます。

ご家族や愛するペットがいる場合には、その必要経費もいれる。

家計とは、「自分と大事な人々や動物たちが暮らす費用」ですからね。

おすすめの手法をご紹介していきましょう。

1. 給与の支給日を起算日として1月間を区切る

最初の1月はクレジットカード・キャッシュレス決済の利用は禁止です。

この期間は現金主義で暮らすのがキモ。都度口座から引き出してOK。

そして、1ヶ月間はできるだけ必要なものだけにお金を使うようにしてください。

さほど興味のない飲み会なら、今月はがまん。

レシートは全部とっておいていただきますが、もらえなかったりなくしたりしてもOK。

2. 1月間の決算を締めてみる。

1) 通帳の引き落としを確認

家賃や水道光熱費など引き落とされているものを書き出します。

2) 現金引き出しの総額を確認

次に、現金を引き出した総額を確認します。

通帳から引き落とされた額と、あなたが現金で引き出した額が

今月あなたが必要なものだけにお金を使った総額です。

3) 現金引き出しの内訳を確認

現金引き出しの内訳を確認します。

手元に残っているレシートを整理してみてもいいですね。

使途不明金はあまり追求しなくて、今はOK。

ちなみに、私が初めて一人暮らしをしたときの結果は以下の図のとおり。

次に見直し手順です。

使った総額が手取り収入で収まっていれば、まずは安心してください。

手取り収入から使った総額を引いたものが銀行口座に残っているはず。

この残っている金額をどう運用するかという次のステップにスムーズに進めます。

収まっていない場合や手取り収入の全額を使い切っている場合には

支出の見直しが必要と自覚すべし。

A. 通帳から落ちている固定費の見直しができないかを検討。

・家賃が高すぎるなら長い目でみたら転居もアリ

・携帯料金プランを何年もほったらかしていないか。新しいプランではぐっと下がることも。

B. 現金引き出しの内訳の見直しができないかを検討。

・ついで買いやせっかく買いをしていないか

・立ち寄ってきままに買い物をする習慣のある特定の店舗がないか

これについてはこちらをご覧ください。まずは生活習慣から変えていきます。

家計簿などをしっかりつけるのも悪くない方法ですが、

家計簿をつけることに集中し満足してしまう性質の方にはおすすめしませんよ。

家計の必要額の把握はスタートでしかなく、

これから様々にお金の管理や運用スキルを磨いていかねばなりません。

余力を残して、長いお金の旅を楽に始めましょう。